세계의 데이터 다이오드 시장 (2030년까지) : 폼 팩터별 (DIN 레일, 랙 마운트, 소형/휴대용), 유형별 (견고화, 비견고화)

개요

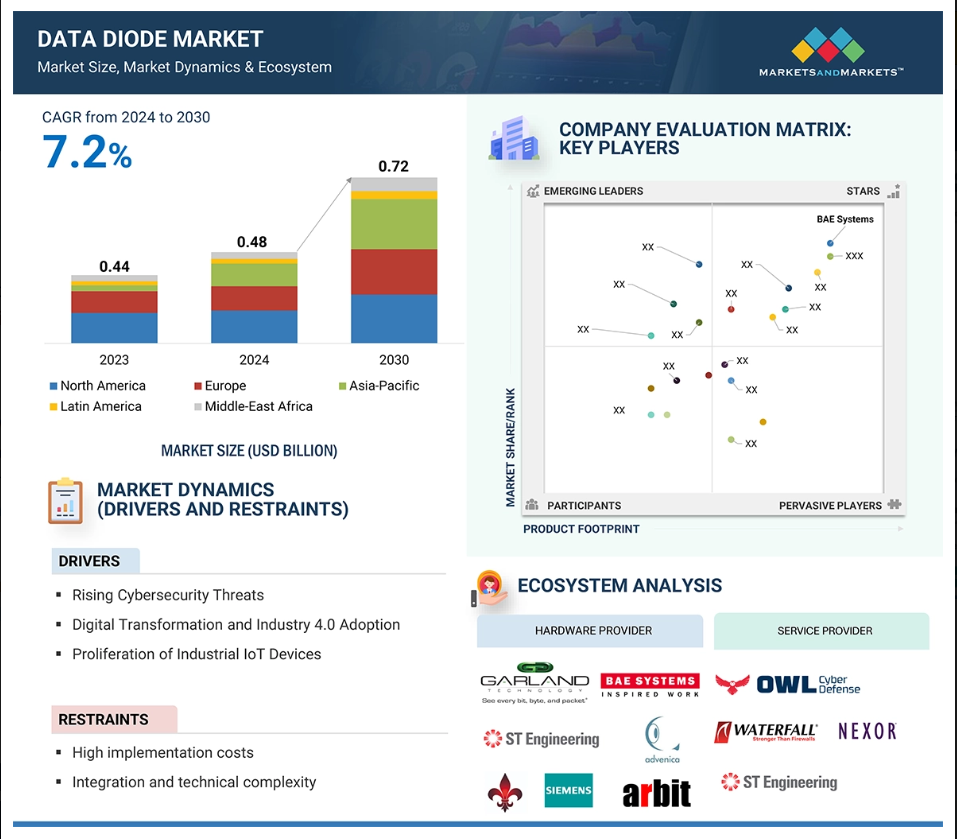

전 세계 데이터 다이오드 시장 규모는 2024년 0.48억 달러로 평가되었으며 2024년부터 2030년까지 7.2%의 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 2030년 매출 전망치는 0.72억 달러에 달할 것으로 예상됩니다. 추정의 기준 연도는 2023년이며, 과거 데이터는 2024년부터 2030년까지입니다.

중요 인프라 보호에 대한 필요성이 증가함에 따라 운영 기술(OT) 네트워크에 크게 의존하는 에너지 및 유틸리티, 통신, 제조 등의 산업에서 데이터 다이오드에 대한 수요가 증가할 것으로 예상됩니다. 데이터 다이오드는 이러한 중요 인프라에서 데이터의 단방향 흐름을 유지하고 사이버 위협을 방지하여 시스템 무결성과 운영 연속성을 보장하는 데 사용됩니다.

디지털 혁신으로 인해 중요 인프라는 진화하는 위협에 더욱 취약해졌습니다. 사이버 공격으로 인한 피해를 줄이기 위해 전 세계적으로 엄격한 규제 프레임워크가 시행되고 있습니다. 미국 원자력규제위원회(NRC)와 같은 규정은 중요 시스템을 보호하기 위해 단방향 데이터 전송을 의무화하여 데이터 다이오드 채택을 촉진하고 있습니다.

AI가 데이터 다이오드 시장에 미치는 영향

제너레이티브 AI (GenAl)를 데이터 다이오드에 통합하면 관리, 최적화 및 모니터링 기능이 향상될 수 있습니다. GenAI는 운영 데이터를 분석하여 패턴을 식별하고 데이터 다이오드의 잠재적인 하드웨어 또는 성능 문제를 예측하여 효율성을 높일 수 있습니다. GenAI 모델은 수신 데이터 스트림에서 탐지된 새로운 유형의 공격을 학습하여 지속적으로 진화할 수 있으므로 수동 업데이트나 규칙 구성 없이도 위협 탐지 시스템의 정밀도를 향상시킬 수 있습니다. 또한 GenAI는 로그, 센서 데이터, 통신 패킷과 같은 정형 및 비정형 형식을 포함하여 실제 데이터 패턴을 정확하게 모방하는 합성 데이터를 생성할 수 있습니다. 이를 통해 민감한 정보나 기밀 정보를 사용하지 않고도 실제와 같은 조건에서 데이터 다이오드를 테스트할 수 있습니다. GenAI는 정상 작동, 네트워크 중단, 모의 사이버 공격 등 다양한 테스트 시나리오를 위한 데이터를 생성할 수 있습니다.

글로벌 데이터 다이오드 시장 역학

동인: 사이버 보안 위협의 증가

랜섬웨어 및 멀웨어와 같은 정교한 사이버 공격의 빈도가 증가함에 따라 IT와 OT 시스템의 융합으로 인해 중요 인프라의 취약성이 부각되고 있습니다. 2023년 뭄바이 전력망에 대한 랜섬웨어 공격, 2022년 타타 파워 침해, 올즈마르 정수장 공격과 같은 사건은 중요 인프라의 안전 위험을 강조합니다. 2023년에만 26,000개 이상의 취약점이 보고되는 등 기존의 소프트웨어 솔루션은 효과가 없는 것으로 입증되었습니다. 데이터 다이오드는 물리적 기능을 활성화하면서 내부 네트워크를 분리하기 위한 안전한 단방향 데이터 전송을 제공하는 핵심 도구로 부상했습니다. 또한 이러한 솔루션은 에너지, 제조, 방위 산업에서 보안, 운영 연속성, 사이버 위협에 대한 복원력을 개선하기 위해 빠르게 사용되고 있습니다.

구속: 데이터 다이오드의 운영 부족 및 잘못된 구성

데이터 다이오드를 부적절하게 설치하면 취약점이 발생하여 효율성이 저하될 수 있습니다. 잘못 구성된 액세스 제어 또는 오래된 펌웨어와 같은 구성 오류는 2017년 NSA 침해에서 볼 수 있듯이 시스템을 악용할 수 있는 위험에 노출시킵니다. 모니터링 및 로깅이 불충분하면 2013년 Target 공격에서와 같이 위협 탐지가 지연될 수 있습니다. 물리적 보안 결함은 익스플로잇 가능성을 높입니다. 이러한 취약점의 가능성을 최소화하려면 데이터 다이오드에 대한 정기적인 감사와 엄격한 교육이 필요합니다. 데이터 다이오드를 정기적으로 점검하면 잠재적인 문제나 오작동을 조기에 식별하여 취약성을 최소화하고 일관되고 안전한 데이터 흐름을 보장할 수 있습니다.

기회: 새로운 분야로 애플리케이션 확장

데이터 다이오드는 에너지, 국방, 제조와 같은 전통적인 핵심 인프라 부문에서 일반적으로 사용됩니다. 최근에는 데이터 다이오드가 은행, 의료, 통신과 같은 새로운 분야에서도 활용되고 있습니다. 은행에서는 데이터 다이오드가 단방향 데이터 흐름으로 복잡한 은행 시스템과 데이터베이스를 보호하여 안전한 금융 데이터 전송을 보장하고 비용이 많이 드는 보안 침해를 방지합니다. 물류 회사는 데이터 다이오드를 사용하여 차량 관리 시스템과 실시간 추적을 보호하고 공급망 무결성을 보장합니다. 통신 회사는 특히 5G 네트워크에 대한 의존도가 높아지고 사이버 공격이 정교해짐에 따라 네트워크 장비와 민감한 소비자 데이터를 보호하기 위해 데이터 다이오드를 사용합니다. 이러한 업계에서는 데이터 다이오드를 사용하여 사이버 보안 위협을 피하고, 중요한 시스템을 보호하며, 운영 복원력을 제공합니다. 은행, 통신 및 기타 업종에서 데이터 다이오드 사용이 증가함에 따라 변화하는 보안 요구 사항을 충족할 수 있는 필수적인 기회가 생겼습니다.

도전 과제: 잠재적 사용자의 인식 부족

데이터 다이오드 시장의 가장 큰 어려움 중 하나는 잠재 사용자들의 인식과 전문 지식이 부족하다는 점입니다. 많은 조직이 데이터 다이오드의 다양한 사용 사례에 익숙하지 않습니다. 이러한 조직은 방화벽과 같은 보다 익숙한 대안에 비해 데이터 다이오드가 지나치게 기술적이거나 복잡하다고 인식하고 있습니다. 전 세계적으로 사이버 공격이 증가하면서 데이터 다이오드에 대한 기회도 커지고 있습니다. 데이터 다이오드의 장점과 사용 편의성을 강조하는 교육 및 인식 개선 캠페인을 통해 이 문제를 해결해야 합니다. 다양한 벤더들이 데이터 다이오드 사용에 대한 인식을 제고하고 있으며, 이는 시장 성장을 촉진할 수 있습니다.

글로벌 데이터 다이오드 시장 생태계 분석

데이터 다이오드 시장은 고도의 보안 환경에 대한 사이버 보안 요구를 해결하는 하드웨어 및 서비스 제공업체로 구성됩니다. Fibersystem 및 Owl Cyber Defense와 같은 회사는 솔루션을 제공하고 서비스 제공업체는 배포, 통합 및 지속적인 지원을 보장합니다. 이 에코시스템은 중요한 인프라와 민감한 네트워크를 위한 안전한 단방향 데이터 흐름을 지원합니다.

참고: 이 에코시스템은 완전한 것이 아니며 최선의 노력을 바탕으로 도출된 것입니다.

출처: 2차 연구, 전문가 인터뷰 및 MarketsandMarkets 분석

조직 규모별로 중소기업 부문은 예측 기간 동안 대기업 부문보다 더 높은 CAGR을 기록할 것으로 예상됩니다.

중소기업 부문은 사이버 보안 위험과 산업 내 디지털 전환에 대한 인식이 높아짐에 따라 데이터 다이오드 시장에서 빠르게 확장되고 있습니다. 정교한 사이버 공격의 빈도가 증가함에 따라 중소기업은 적절한 보안 조치의 중요성을 인식하고 있습니다. 데이터 다이오드는 민감한 정보를 보호하고 복잡한 네트워크를 보호하는 데 효과적인 방법임이 입증되었습니다. 데이터 다이오드의 단방향 데이터 흐름은 시스템에 대한 위협의 무단 침입을 방지합니다. 또한 중소기업이 디지털 기술과 클라우드 서비스를 수용함에 따라 안전한 데이터 전송의 필요성이 증가하여 중소기업 부문에서 데이터 다이오드 사용이 증가하고 있습니다.

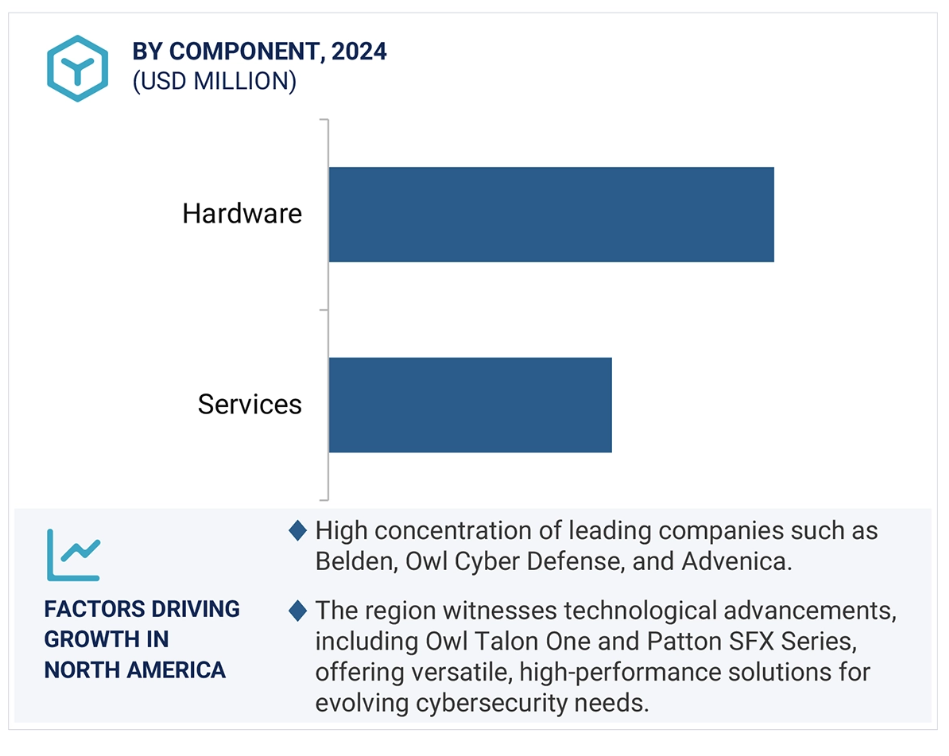

구성 요소별로 하드웨어 부문은 예측 기간 동안 서비스 부문보다 더 큰 시장 점유율을 차지할 것으로 예상됩니다.

하드웨어는 안전한 단방향 데이터 흐름을 보장하고 적절한 사이버 공격 보안을 제공함으로써 데이터 다이오드 시장을 선도합니다. 하드웨어 기반 데이터 다이오드는 취약점을 제거하고, 빠른 데이터 전송 속도를 지원하며, 열악한 조건에서도 작동합니다. 정부, 에너지, 산업 제어 시스템에서 필수적인 요소입니다. 또한 Owl Cyber Defense의 Owl Talon 3 및 Owl Talon One PCIe 카드와 같은 발전으로 하드웨어 기능이 향상되어 보안을 유지하면서 기존 시스템과 간단하게 통합할 수 있습니다. 하드웨어의 내구성, 신뢰성, 높은 보증 수준은 특히 보안이 중요한 미션 크리티컬 애플리케이션에서 시장 지배력을 높이는 데 기여합니다. BAE 시스템즈, 아울 사이버 디펜스, ST 엔지니어링, 아드베니카 등 다양한 주요 업체들이 데이터 다이오드를 시장에 공급하고 있습니다.

지역별로는 북미가 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

북미는 사이버 보안에 대한 우려와 엄격한 규제 프레임워크가 증가함에 따라 데이터 다이오드 시장을 지배하고 있습니다. 특히 국방, 정부, 에너지와 같은 필수 산업에서 강력한 보안 솔루션에 대한 수요가 증가하면서 데이터 다이오드 사용이 가속화되고 있습니다. BAE Systems의 데이터 다이오드와 같은 제품과 Carahsoft Technology사와의 Owl Cyber Defense와 같은 주요 협력은 중요 인프라 방어를 위한 하드웨어 기반 보안 솔루션에 대한 의존도가 증가하고 있음을 보여줍니다. 또한, 미국 국토안보부 및 캐나다 사이버 보안 센터와 같은 당국의 간행물은 운영 기술(OT) 시스템을 보호하기 위한 안전한 데이터 전송의 필요성을 강조하고 있습니다. 중요 인프라의 취약성이 증가함에 따라 북미 지역은 사이버 복원력을 높이고 국가 안보를 보호하기 위해 데이터 다이오드 솔루션을 구현하는 데 있어 시장을 선도하고 있습니다.

2024년 최대 시장 규모

캐나다 지역에서 가장 빠르게 성장하는 시장

데이터 다이오드 시장의 최근 발전

- 2024년 11월, Owl Cyber Defense는 최대 1Gbps의 안전한 단방향 데이터 전송을 지원하는 PCle 데이터 다이오드 카드인 Owl Talon One을 출시했습니다. 이 카드를 통해 연방 기관과 중요 인프라 제공업체는 민감한 시스템을 보호하는 동시에 타사 애플리케이션과 통합할 수 있습니다.

- 2024년 6월, Advenica는 단방향 기가비트 데이터 전송을 위해 설계된 데이터 다이오드의 두 번째 버전인 DD1G를 출시했습니다. 이 제품은 하드웨어 기반 데이터 다이오드로, 향상된 사용성, 이더넷을 통한 전력 공급(PoE) 지원, 확장 가능하고 간소화된 설치를 위한 독립형, 랙, DIN 레일 등 다양한 장착 옵션으로 업그레이드된 단방향 이더넷 레이어 2 데이터 흐름을 구현할 수 있는 제품입니다.

- 2024년 11월, Patton은 데이터 다이오드 컨트롤러 소프트웨어를 출시했습니다. 이 사이버 보안 솔루션은 에어 갭 단방향 데이터 다이오드 세그먼트에서 안전한 파일 전송, 데이터 추출 및 로그 내보내기를 보장하는 동시에 사이버 위협으로부터 시스템을 격리합니다.

- 2024년 9월, BAE Systems와 Crystal Group은 제휴를 통해 전술적 군사 작전에서 안전한 단방향 데이터 전송을 위한 XTS 다이오드를 갖춘 견고한 교차 도메인 솔루션인 XTS-Hercules를 개발했습니다.

주요 시장 플레이어

데이터 다이오드 시장 상위 기업 목록

데이터 다이오드 시장은 광범위한 지역적 입지를 가진 소수의 주요 업체들이 주도하고 있습니다. 시장의 주요 업체는 다음과 같습니다.

- BAE Systems (US)

- ST Engineering (Singapore)

- Belden (US)

- Owl Cyber Defense (US)

- Advenica (Sweden)

- Fox-IT (Netherlands)

- Waterfall (Israel)

- Patton (US)

- Fibersystem (Sweden)

- Oakdoor (UK)

- NAONWORKS (South Korea)

- Arbit (US)

- VADO Security (Israel)

- Infodas (Germany)

- Garland Technology (US)

- Nexor (UK)

소개

31

연구 방법론

36

임원 요약

47

프리미엄 인사이트

50

시장 개요 및 업계 동향

54

- 5.1 소개

- 5.2 시장 동인- 사이버 보안 침해 빈도 증가- 디지털 혁신과 4차 산업혁명의 부상- 엄격한 정부 규제 및 이니셔티브- 산업용 사물 인터넷(IIoT)의 확산 제약 요인- 배포 및 통합의 기술적 복잡성- 잘못된 구성 및 운영 부족 기회- 첨단 기술과의 통합- 소형 데이터 다이오드 수요 증가- 다양한 분야의 새로운 애플리케이션 도전 과제- 높은 도입 및 유지보수 비용- 인식 및 전문성 부족

- 5.3 사례 연구 분석 올빼미 사이버 디펜스, OPDS-100 데이터 다이오드 솔루션으로 국립 은행의 ATM 데이터 수집을 보호하다 아드베니카, 시큐릭스 데이터 다이오드 및 존가드 솔루션으로 주요 에너지 기업의 보안을 강화하다 넥서, 데이터 가드 솔루션으로 유럽의 멀티 파트너 조직에 안전하고 효율적인 파일 전송을 지원하다 바도 보안 기술, 광 단방향 데이터 다이오드 솔루션으로 분리된 네트워크 및 중요 인프라를 보호하다.

- 5.4 가치 사슬 분석 구성 요소 계획 및 설계 인프라 개발 시스템 통합 컨설팅 업종

- 5.5 에코시스템 분석

- 5.6 포터의 5가지 힘 분석 신규 진입자의 위협 공급자의 협상력 구매자의 협상력 대체자의 위협 경쟁의 강도 경쟁의 강도

- 5.7 가격 분석 주요 업체 별 제품 평균 판매 가격, 2024 년 주요 업체에서 제공하는 제품의 가격 분석, 2024 년 표시 가격 분석

- 5.8 기술 분석 주요 기술- 광학 격리- 프로토콜 변환- 트래픽 필터링 및 패킷 검사- 암호화 및 데이터 마스킹 보완 기술- 데이터 로깅 및 감사 시스템- 데이터 손실 방지(DLP)- 암호화 키 관리- VPN 및 보안 터널링 인접 기술- 산업 제어 시스템(ICS) 및 SCADA- 방화벽 및 네트워크 분할- 네트워크 모니터링 및 침입 탐지 시스템(IDS)- 보안 파일 전송 프로토콜(SFTP)

- 5.9 특허 분석 주요 특허 목록

- 5.10 무역 분석 수입 시나리오(HS 코드: 8541) 수출 시나리오(HS 코드: 8541)

- 5.11 고객 비즈니스에 영향을 미치는 트렌드/중단 사태

- 5. 12 시장 규제 영향 및 산업 표준과 관련된 관세 및 규제 환경 관세- 미국 국립표준기술연구소(NIST)- 북미 전기 신뢰성 공사(NERC)- 국제 표준화 기구(ISO)- 유럽 연합 사이버 보안 기구(ENISA)- 인도 데이터 보안 위원회(DSCI)- 국제 자동화 협회(ISA)- 인터넷 보안 센터(CIS)- 사이버 위협 연합(CTA) 규제 기관, 정부 기관 및 기타 조직

- 5.13 주요 이해관계자 및 구매 기준 구매 프로세스 구매 기준의 주요 이해관계자

- 5.14 주요 컨퍼런스 및 이벤트, 2025년

- 5.15 투자 및 자금 조달 시나리오

- 5.16 기술 로드맵

- 5.17 제너레이티브 AI가 시장에 미치는 영향 데이터 다이오드 시장의 제너레이티브 AI 주요 사용 사례 및 시장 잠재력- 주요 사용 사례 상호 연결 및 인접 생태계에 대한 제너레이티브 AI의 영향- 운영 기술(OT)- 포스트 양자 암호화- 엣지 컴퓨팅- 암호화- 산업 제어 시스템(ICS) 및 SCADA- 데이터 손실 방지(DLP)의 영향

데이터 다이오드 시장, 구성 요소별

103

- 6.1 소개 구성 요소 시장 동인

- 6.2 채택을 촉진하기 위해 중요 인프라를 보호해야 하는 하드웨어의 필요성 증가

- 6.3 서비스 컨설팅 및 설계- 컨설팅 서비스 수요를 견인하는 맞춤형 단방향 네트워크 솔루션의 필요성 구축 및 통합- 중요 인프라의 구축 및 통합 서비스 수요를 견인하는 ITOT 융합의 복잡성 증가 지원 및 유지보수- 지원 및 유지보수 서비스 수요를 견인하는 지속적인 운영 안정성 필요 교육 및 훈련- 보안 단방향 네트워크 관리를 위한 인력 역량에 대한 관심 증가 교육 및 훈련 서비스 수요를 견인하는 인력 역량에 대한 관심 증가

폼 팩터별 데이터 다이오드 시장

112

- 7.1 폼 팩터 소개: 시장 동인

- 7.2 DIN 레일의 컴팩트한 모듈식 설계로 설치가 간단하고 공간 효율적입니다.

- 7.3 랙 마운트형 블렌드는 중앙 집중식 또는 대규모 설정 및 기타 네트워크 인프라와 원활하게 혼합됩니다.

- 7.4 전술적, 원격 또는 임시 환경에서의 배포에 효과적인 소형/휴대성

- 7.5 기타 폼 팩터

데이터 다이오드 시장, 유형별

119

- 8.1 도입 유형 시장 동인

- 8.2 극한의 날씨와 열악한 환경을 견딜 수있는 러기다이즈드

- 8.3 극한 조건에 대한 노출이 최소화 된 환경에서 효과적인 비 러기다이즈드

조직 규모별 데이터 다이오드 시장

124

- 9.1 소개 조직 규모: 시장 동인

- 9.2 SMES는 시장을 주도하기 위해 불이익을 피하기 위해 데이터 보안에 중점을 둡니다.

- 9.3 대기업은 시장을 주도하기 위해 복잡하고 상호 연결된 네트워크에서 방대한 양의 민감한 데이터를 관리해야합니다.

애플리케이션별 데이터 다이오드 시장

129

- 10.1 소개

- 10.2 보안 통신

- 10.3 네트워크 세분화

- 10.4 데이터 유출 방지

- 10.5 클라우드 보안

- 10.6 기타 애플리케이션

업종별 데이터 다이오드 시장

131

- 11.1 업종별 소개 시장 동인

- 11.2 정부 및 공공 유틸리티는 시장을 주도하기 위해 불법 액세스 및 사이버 스파이 행위로부터 보호하는 데 중점을 둡니다.

- 11.3 에너지 및 전력 업계는 시장 성장을 위해 안전하고 중단 없는 운영을 보장해야 합니다.

- 11.4 시장을 주도하기 위해 고도로 안전한 통신 채널에 대한 제조업 수요 증가

- 11.5 시장을 주도하기 위해 사이버 보안 강화에 대한 BFSI의 초점 증가

- 11.6 시장을 주도하기 위해 임상 기기 데이터를 IT 시스템으로 안전하게 전송해야하는 의료 서비스 수요

- 11.7 시장 성장을위한 운영 연속성 및 데이터 유출 방지를위한 통신 요구 사항

- 11.8 기타 업종

지역별 데이터 다이오드 시장

141

- 12.1 소개

- 12.2 북미북미 : 시장 동인 북미 : 거시 경제 전망 미국- 시장을 주도하는 데이터 다이오드 솔루션의 지속적인 혁신 캐나다- 데이터 다이오드 수요를 주도하는 사이버 위협 증가

- 12.3 유럽 유럽 시장 동인 거시경제 전망 영국- 시장 성장을 위한 디지털 인프라 보안 및 국가 보안 보장 필요 독일- 데이터 다이오드 수요를 촉진하는 멀웨어 급증과 사이버 스파이 행위 프랑스- 시장 성장을 위한 사이버 보안 솔루션 투자 증가 이탈리아- 시장 성장을 위한 사이버 보안 환경 강화에 집중 나머지 유럽 국가들

- 12.4 아시아 태평양아시아 태평양: 시장 동인 아시아 태평양: 거시경제 전망 중국- 데이터 다이오드 수요를 촉진하기 위한 산업 사이버 보안 전략 강화에 주력 일본- 데이터 다이오드 수요를 가속화하기 위한 사이버 보안 프레임워크 진화 인도- 데이터 다이오드 사이버 보안 솔루션 수요를 촉진하는 4차 산업혁명의 부상 한국- 데이터 다이오드 수요를 촉진하는 사이버 보안 전략 나머지 아시아 태평양 국가들

- 12.5 중동 및 아프리카중동 및 아프리카: 시장 동인 중동 및 아프리카: 거시경제 전망 중동- GCC 국가- 기타 중동 아프리카- 시장을 견인하는 랜섬웨어 공격 급증

- 12.6 라틴 아메리카: 데이터 다이오드 시장 동인 라틴 아메리카: 거시경제 전망 브라질- 시장을 주도하는 사이버 환경의 진화 멕시코- 데이터 다이오드 수요 가속화를 위한 데이터 보안 규정 준수 추진 나머지 라틴 아메리카 지역

경쟁 환경

249

- 13.1 주요 업체 전략/우위 확보, 2024년

- 13.2 브랜드 비교배 시스템즈 ST 엔지니어링 벨덴 올빼미 사이버 디펜스 아드베니카

- 13.3 기업 가치 평가 및 재무 지표 기업 가치 평가 재무 지표

- 13.4 수익 분석, 2019-2023

- 13.5 시장 점유율 분석, 2023

- 13.6 회사 평가 매트릭스 : 주요 업체, 2023 스타 신흥 리더 파급력있는 업체 참가자 회사 발자국 : 주요 업체, 2023- 회사 발자국- 지역 발자국- 구성 요소 발자국- 유형 발자국- 수직 발자국

- 13.7 기업 평가 매트릭스 : 스타트 업 / SME, 2023 진보적 인 기업 대응 기업 동적 기업 스타트 업 블록 경쟁 벤치마킹 : 스타트 업 / SME, 2023- 주요 스타트 업 / 중소기업의 세부 목록- 주요 스타트 업 / 중소기업의 경쟁 벤치마킹

- 13.8 경쟁 시나리오제품 출시 거래

회사 프로필

270

- 14. 1 KEY PLAYERS 배시스템즈- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발 현황- MnM 뷰 ST엔지니어링- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발 현황- MnM 뷰 벨덴- 사업 개요- 제공 제품/솔루션/서비스- MnM 뷰 아울 사이버 디펜스- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발 현황- MnM 뷰 아드베니카- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발 현황-MnM 뷰 폭스- FOX- IT- 사업 개요- 제공하는 제품 / 솔루션 / 서비스 WATERFALL SECURITY SOLUTIONS- 사업 개요- 제공하는 제품 / 솔루션 / 서비스- 최근 개발 PATTON- 사업 개요- 제공하는 제품 / 솔루션 / 서비스- 최근 개발 NEXOR- 사업 개요- 제공하는 제품 / 솔루션 / 서비스- 최근 개발 INFODAS- 사업 개요- 제공하는 제품 / 솔루션 / 서비스 NAONWORKS- 사업 개요- 제공하는 제품 / 솔루션 / 서비스

- 14.2 기타 업체 가랜드 테크놀로지 아비트 파이버시스템 바도 보안기술 칩스피릿 선힐로 미싱링크 일렉트로닉스(MLE) 엑셀정보시스템 링크22 4시큐어 스트라티그 오크도어 펜드 인티그레이티드 제누아

인접 시장

308

- 15.1 소개

- 15.2 제한 사항

- 15.3 데이터 다이오드 생태계 및 인접 시장

- 15.4 네트워크 보안 시장

- 15.5 산업 제어 시스템(IC) 보안 시장

부록

312

- 16.1 토론 가이드

- 16.2 지식 저장소 마켓앤마켓의 구독 포털

- 16.3 사용자 지정 옵션

- 16.4 관련 보고서

- 16.5 작성자 세부 정보

표 목록

- 표 1 USD 환율, 2020-2023년

- 표 2 요인 분석

- 표 3 데이터 다이오드 시장 및 성장률, 2018-2023 (USD 백만, Y-O-Y %)

- 표 4 시장 및 성장률, 2024-2030 (USD 백만, yo-y %)

- 표 5 생태계에서 기업의 역할

- 표 6 포터의 5 가지 힘이 시장에 미치는 영향

- 표 7 주요 업체별 제품 평균 판매 가격, 2024년

- 표 8 주요 업체가 제공하는 제품의 지표 가격 분석, 2024 년

- 표 9 데이터 다이오드 관련 관세, 2023 년

- 표 10 북미 : 규제 기관, 정부 기관 및 기타 조직 목록

- 표 11 유럽: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 12 아시아 태평양 : 규제 기관, 정부 기관 및 기타 조직 목록

- 표 13 기타 지역: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 14 상위 3개 업종에 대한 구매 프로세스에 대한 이해관계자의 영향력

- 표 15 상위 3개 업종에 대한 주요 구매 기준

- 표 16 데이터 다이오드 시장: 주요 컨퍼런스 및 이벤트 목록, 2025년

- 표 17 시장을 위한 기술 로드맵

- 표 18 구성 요소별 시장, 2018-2023년(미화 백만 달러)

- 표 19 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 20 하드웨어 : 지역별 시장, 2018-2023 년 (USD 백만)

- 표 21 하드웨어 : 지역별 시장, 2024-2030 년 (USD 백만)

- 표 22 서비스 시장, 지역별 시장, 2018-2023 (USD 백만)

- 표 23 서비스 시장, 지역별 시장, 2024-2030 (USD 백만)

- 표 24 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 25 서비스별 시장, 2024-2030년 (USD 백만)

- 표 26 컨설팅 및 설계 : 지역별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 27 컨설팅 및 설계 : 지역별 시장, 2024-2030 년 (USD 백만)

- 표 28 배포 및 통합 : 지역별 시장, 2018-2023 년 (USD 백만)

- 표 29 배포 및 통합: 지역별 시장, 2024-2030년(USD 백만)

- 표 30 지원 및 유지보수: 지역별 시장, 2018-2023년(USD 백만)

- 표 31 지원 및 유지 관리 : 지역별 시장, 2024-2030 년 (USD 백만)

- 표 32 교육 및 훈련 : 지역별 시장, 2018-2023 년 (USD 백만)

- 표 33 교육 및 훈련 : 지역별 시장, 2024-2030 년 (USD 백만)

- 표 34 폼 팩터 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 35 폼 팩터 별 시장, 2024-2030 (USD 백만)

- 표 36 DIN 레일: 지역별 시장, 2018-2023 년 (USD 백만)

- 표 37 DIN 레일: 시장, 지역별, 2024-2030 (USD 백만)

- 표 38 랙 장착 : 지역별 시장, 2018-2023 년 (USD 백만)

- 표 39 랙 장착 : 지역별 시장, 2024-2030 년 (USD 백만)

- 표 40 소형 / 휴대용 : 지역별 시장, 2018-2023 년 (USD 백만)

- 표 41 소형 / 휴대용 : 지역별 시장, 2024-2030 년 (USD 백만)

- 표 42 기타 폼 팩터 지역별 시장, 2018-2023 년 (USD 백만)

- 표 43 기타 폼 팩터 지역별 시장, 2024-2030 년 (USD 백만)

- 표 44 데이터 다이오드 시장, 유형별, 2018-2023 (USD 백만)

- 표 45 유형별 시장, 2024-2030 (USD 백만)

- 표 46 견고화: 지역별 시장, 2018-2023 년 (USD 백만)

- 표 47 러기다이즈드: 시장, 지역별, 2024-2030 (USD 백만)

- 표 48 비 러기다이즈드: 지역별 시장, 2018-2023 년 (USD 백만)

- 표 49 비 러기다이즈드: 지역별 시장, 2024-2030 년 (USD 백만)

- 표 50 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 51 시장, 조직 규모별 시장, 2024-2030 (USD 백만)

- 표 52 SMES : 시장, 지역별, 2018-2023 (USD 백만)

- 표 53 SMES : 지역별 시장, 2024-2030 년 (USD 백만)

- 표 54 대기업 지역별 시장, 2018-2023 년 (USD 백만)

- 표 55 대기업 지역별 시장, 2024-2030 년 (USD 백만)

- 표 56 시장, 수직 별 시장, 2018-2023 (USD 백만)

- 표 57 시장, 수직 별 시장, 2024-2030 년 (USD 백만)

- 표 58 정부 및 공공 유틸리티 지역별 시장, 2018-2023 년 (USD 백만)

- 표 59 정부 및 공공 유틸리티 지역별 시장, 2024-2030년 (USD 백만)

- 표 60 에너지 및 전력 : 지역별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 61 에너지 및 전력 : 지역별 시장, 2024-2030 년 (USD 백만)

- 표 62 제조: 시장, 지역별, 2018-2023 (USD 백만)

- 표 63 제조: 시장, 지역별 시장, 2024-2030 (USD 백만)

- 표 64 BFSI : 지역별 시장, 2018-2023 년 (USD 백만)

- 표 65 BFSI : 지역별 시장, 2024-2030 년 (USD 백만)

- 표 66 헬스케어 지역별 시장, 2018-2023 년 (USD 백만)

- 표 67 건강 관리: 지역별 시장, 2024-2030 년 (USD 백만)

- 표 68 통신: 지역별 시장, 2018-2023 년 (USD 백만)

- 표 69 통신: 지역별 시장, 2024-2030 년 (USD 백만)

- 표 70 기타 업종 지역별 시장, 2018-2023 년 (USD 백만)

- 표 71 기타 업종 지역별 시장, 2024-2030 년 (USD 백만)

- 표 72 시장, 지역별 시장, 2018-2023 (USD 백만)

- 표 73 시장, 지역별 시장, 2024-2030 (USD 백만)

- 표 74 북미 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 75 북미 : 구성 요소 별 시장, 2024-2030 (USD 백만)

- 표 76 북미 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 77 북미 : 서비스 별 시장, 2024-2030 (USD 백만)

- 표 78 북미 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 79 북미 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 80 북미 : 유형별 시장, 2018-2023 년 (USD 백만)

- 표 81 북미 : 유형별 시장, 2024-2030 (USD 백만)

- 표 82 북미 : 조직 규모 별 시장, 2018-2023 년 (USD 백만)

- 표 83 북미 : 조직 규모 별 시장, 2024-2030 년 (USD 백만)

- 표 84 북미 : 시장, 수직 별, 2018-2023 (USD 백만)

- 표 85 북미 : 시장, 수직 별, 2024-2030 (USD 백만)

- 표 86 북미 : 국가 별 시장, 2018-2023 (USD 백만)

- 표 87 북미 : 국가 별 시장, 2024-2030 (USD 백만)

- 표 88 미국: 구성 요소 별 데이터 다이오드 시장, 2018-2023 (USD 백만)

- 표 89 미국: 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 90 미국: 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 91 미국: 서비스별 시장, 2024-2030년 (미화 백만 달러)

- 표 92 미국: 폼 팩터별 시장, 2018-2023년 (USD 백만)

- 표 93 미국: 미국: 폼 팩터별 시장, 2024-2030년(백만 달러)

- 표 94 미국: 유형별 시장, 2018-2023년(백만 달러)

- 표 95 미국: 유형별 시장, 2024-2030 년 (USD 백만)

- 표 96 미국: 조직 규모별 시장, 2018-2023년(백만 달러)

- 표 97 미국: 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 98 미국: 수직별 시장, 2018-2023년 (백만 달러)

- 표 99 미국: 수직별 시장, 2024-2030년 (백만 달러)

- 표 100 캐나다 구성 요소별 데이터 다이오드 시장, 2018-2023년 (USD 백만)

- 표 101 캐나다 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 102 캐나다: 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 103 캐나다: 캐나다: 서비스별 시장, 2024-2030년 (백만 달러)

- 표 104 캐나다: 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 105 캐나다: 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 106 캐나다 유형별 시장, 2018-2023 (USD 백만)

- 표 107 캐나다: 유형별 시장, 2024-2030 (USD 백만)

- 표 108 캐나다: 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 109 캐나다: 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 110 캐나다: 시장, 수직 별, 2018-2023 (USD 백만)

- 표 111 캐나다: 수직 별 시장, 2024-2030 년 (USD 백만)

- 표 112 유럽: 구성 요소 별 데이터 다이오드 시장, 2018-2023 (USD 백만)

- 표 113 유럽: 구성 요소 별 시장, 2024-2030 (USD 백만)

- 표 114 유럽: 서비스 별 시장, 2018-2023 (USD 백만)

- 표 115 유럽: 서비스 별 시장, 2024-2030 (USD 백만)

- 표 116 유럽: 폼 팩터 별 시장, 2018-2023 (USD 백만)

- 표 117 유럽: 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 118 유럽: 유형별 시장, 2018-2023 (USD 백만)

- 표 119 유럽: 유형별 시장, 2024-2030 (USD 백만)

- 표 120 유럽: 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 121 유럽: 조직 규모 별 시장, 2024-2030 년 (USD 백만)

- 표 122 유럽: 수직 별 시장, 2018-2023 년 (USD 백만)

- 표 123 유럽: 수직 별 시장, 2024-2030 년 (USD 백만)

- 표 124 유럽: 국가 별 시장, 2018-2023 (USD 백만)

- 표 125 유럽: 국가 별 시장, 2024-2030 (USD 백만)

- 표 126 영국: 구성 요소 별 데이터 다이오드 시장, 2018-2023 (USD 백만)

- 표 127 영국: 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 128 영국: 영국: 서비스별 시장, 2018-2023년 (백만 달러)

- 표 129 영국: 영국: 서비스별 시장, 2024-2030년 (백만 달러)

- 표 130 영국: 영국: 폼 팩터별 시장, 2018-2023년 (백만 달러)

- 표 131 영국: 영국: 폼 팩터별 시장, 2024-2030년 (백만 달러)

- 표 132 영국: 유형별 시장, 2018-2023년 (USD 백만)

- 표 133 영국: 유형별 시장, 2024-2030년 (백만 달러)

- 표 134 영국: 영국: 조직 규모별 시장, 2018-2023년(백만 달러)

- 표 135 영국: 영국: 조직 규모별 시장, 2024-2030년 (백만 달러)

- 표 136 영국: 영국: 수직별 시장, 2018-2023년 (백만 달러)

- 표 137 영국: 수직별 시장, 2024-2030년 (미화 백만 달러)

- 표 138 독일 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 139 독일 : 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 140 독일 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 141 독일 : 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 142 독일 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 143 독일 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 144 독일 : 유형별 시장, 2018-2023 년 (USD 백만)

- 표 145 독일 : 유형별 시장, 2024-2030 년 (USD 백만)

- 표 146 독일 : 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 147 독일 : 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 148 독일 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 149 독일 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 150 프랑스 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 151 프랑스 : 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 152 프랑스 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 153 프랑스 : 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 154 프랑스 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 155 프랑스 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 156 프랑스 : 유형별 시장, 2018-2023 년 (USD 백만)

- 표 157 프랑스 : 유형별 시장, 2024-2030 (USD 백만)

- 표 158 프랑스 : 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 159 프랑스 : 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 160 프랑스 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 161 프랑스 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 162 이탈리아 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 163 이탈리아 : 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 164 이탈리아 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 165 이탈리아 : 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 166 이탈리아 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 167 이탈리아 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 168 이탈리아 : 유형별 시장, 2018-2023 (USD 백만)

- 표 169 이탈리아 : 유형별 시장, 2024-2030 (USD 백만)

- 표 170 이탈리아 : 조직 규모 별 시장, 2018-2023 년 (USD 백만)

- 표 171 이탈리아 : 조직 규모 별 시장, 2024-2030 년 (USD 백만)

- 표 172 이탈리아 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 173 이탈리아 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 174 유럽의 나머지 지역 구성 요소 별 데이터 다이오드 시장, 2018-2023 (USD 백만)

- 표 175 유럽의 나머지 지역 구성 요소 별 시장, 2024-2030 (USD 백만)

- 표 176 유럽의 나머지 지역 서비스 별 시장, 2018-2023 (USD 백만)

- 표 177 유럽의 나머지 지역 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 178 유럽의 나머지 지역 폼 팩터 별 시장, 2018-2023 (USD 백만)

- 표 179 유럽의 나머지 지역 폼 팩터 별 시장, 2024-2030 (USD 백만)

- 표 180 유럽의 나머지 지역: 유형별 시장, 2018-2023 (USD 백만)

- 표 181 유럽의 나머지 지역 유형별 시장, 2024-2030 년 (USD 백만)

- 표 182 유럽의 나머지 지역 조직 규모별 시장, 2018-2023 (USD 백만)

- 표 183 유럽의 나머지 지역 조직 규모 별 시장, 2024-2030 년 (USD 백만)

- 표 184 유럽의 나머지 지역 시장, 수직 별, 2018-2023 (USD 백만)

- 표 185 유럽의 나머지 지역 시장, 수직 별, 2024-2030 (USD 백만)

- 표 186 아시아 태평양 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 187 아시아 태평양 : 구성 요소 별 시장, 2024-2030 (USD 백만)

- 표 188 아시아 태평양 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 189 아시아 태평양 : 서비스 별 시장, 2024-2030 (USD 백만)

- 표 190 아시아 태평양 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 191 아시아 태평양 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 192 아시아 태평양 : 유형별 시장, 2018-2023 (USD 백만)

- 표 193 아시아 태평양 : 유형별 시장, 2024-2030 년 (USD 백만)

- 표 194 아시아 태평양 : 조직 규모 별 시장, 2018-2023 년 (USD 백만)

- 표 195 아시아 태평양 : 조직 규모 별 시장, 2024-2030 년 (USD 백만)

- 표 196 아시아 태평양 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 197 아시아 태평양 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 198 아시아 태평양 : 국가 별 시장, 2018-2023 년 (USD 백만)

- 표 199 아시아 태평양 : 국가 별 시장, 2024-2030 년 (USD 백만)

- 표 200 중국 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 201 중국 : 구성 요소 별 시장, 2024-2030 (USD 백만)

- 표 202 중국 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 203 중국 : 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 204 중국 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 205 중국 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 206 중국 : 유형별 시장, 2018-2023 년 (USD 백만)

- 표 207 중국 : 유형별 시장, 2024-2030 (USD 백만)

- 표 208 중국 : 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 209 중국 : 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 210 중국 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 211 중국 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 212 일본 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 213 일본 : 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 214 일본 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 215 일본 : 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 216 일본 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 217 일본 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 218 일본 : 유형별 시장, 2018-2023 년 (USD 백만)

- 표 219 일본 : 유형별 시장, 2024-2030 년 (USD 백만)

- 표 220 일본 : 조직 규모 별 시장, 2018-2023 년 (USD 백만)

- 표 221 일본 : 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 222 일본 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 223 일본 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 224 인도 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 225 인도: 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 226 인도: 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 227 인도: 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 228 인도: 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 229 인도: 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 230 인도: 유형별 시장, 2018-2023 (USD 백만)

- 표 231 인도: 유형별 시장, 2024-2030 년 (USD 백만)

- 표 232 인도: 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 233 인도: 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 234 인도: 수직 별 시장, 2018-2023 년 (USD 백만)

- 표 235 인도: 시장, 수직별, 2024-2030년 (USD 백만)

- 표 236 대한민국 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 237 대한민국 : 구성 요소 별 시장, 2024-2030 (USD 백만)

- 표 238 대한민국 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 239 대한민국 : 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 240 대한민국 : 폼 팩터 별 시장, 2018-2023 (USD 백만)

- 표 241 대한민국 : 폼 팩터 별 시장, 2024-2030 (USD 백만)

- 표 242 대한민국 : 유형별 시장, 2018-2023 (USD 백만)

- 표 243 대한민국 : 유형별 시장, 2024-2030 (USD 백만)

- 표 244 대한민국 : 조직 규모 별 시장, 2018-2023 (USD 백만)

- 표 245 대한민국 : 조직 규모 별 시장, 2024-2030 년 (USD 백만)

- 표 246 대한민국 : 시장, 수직 별, 2018-2023 (USD 백만)

- 표 247 대한민국 : 시장, 수직 별, 2024-2030 (USD 백만)

- 표 248 나머지 아시아 태평양 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 (USD 백만)

- 표 249 나머지 아시아 태평양 : 구성 요소 별 시장, 2024-2030 (USD 백만)

- 표 250 나머지 아시아 태평양 : 서비스 별 시장, 2018-2023 (USD 백만)

- 표 251 기타 아시아 태평양 : 서비스 별 시장, 2024-2030 (USD 백만)

- 표 252 기타 아시아 태평양 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 253 나머지 아시아 태평양 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 254 기타 아시아 태평양 : 유형별 시장, 2018-2023 (USD 백만)

- 표 255 기타 아시아 태평양 : 유형별 시장, 2024-2030 (USD 백만)

- 표 256 기타 아시아 태평양 : 조직 규모 별 시장, 2018-2023 (USD 백만)

- 표 257 기타 아시아 태평양 : 조직 규모 별 시장, 2024-2030 (USD 백만)

- 표 258 기타 아시아 태평양 : 시장, 수직 별, 2018-2023 (USD 백만)

- 표 259 기타 아시아 태평양 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 260 중동 및 아프리카 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 261 중동 및 아프리카 : 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 262 중동 및 아프리카 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 263 중동 및 아프리카 : 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 264 중동 및 아프리카 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 265 중동 및 아프리카 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 266 중동 및 아프리카 : 유형별 시장, 2018-2023 (USD 백만)

- 표 267 중동 및 아프리카 : 유형별 시장, 2024-2030 년 (USD 백만)

- 표 268 중동 및 아프리카 : 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 269 중동 및 아프리카 : 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 270 중동 및 아프리카 : 시장, 수직 별, 2018-2023 (USD 백만)

- 표 271 중동 및 아프리카 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 272 중동 및 아프리카 : 지역별 시장, 2018-2023 년 (USD 백만)

- 표 273 중동 및 아프리카 : 지역별 시장, 2024-2030 년 (USD 백만)

- 표 274 중동: 구성 요소 별 데이터 다이오드 시장, 2018-2023 (USD 백만)

- 표 275 중동: 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 276 중동: 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 277 중동: 중동 : 서비스 별 시장, 2024-2030 (USD 백만)

- 표 278 중동: 시장, 폼 팩터 별, 2018-2023 (USD 백만)

- 표 279 중동: 시장, 폼 팩터 별, 2024-2030 (USD 백만)

- 표 280 중동: 유형별 시장, 2018-2023 (USD 백만)

- 표 281 중동: 유형별 시장, 2024-2030 년 (USD 백만)

- 표 282 중동: 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 283 중동: 중동 : 조직 규모 별 시장, 2024-2030 년 (USD 백만)

- 표 284 중동: 시장, 수직 별, 2018-2023 (USD 백만)

- 표 285 중동: 시장, 수직 별, 2024-2030 (USD 백만)

- 표 286 중동: 국가 별 시장, 2018-2023 (USD 백만)

- 표 287 중동: 국가 별 시장, 2024-2030 년 (USD 백만)

- 표 288 GCC 국가: 구성 요소 별 데이터 다이오드 시장, 2018-2023 (USD 백만)

- 표 289 GCC 국가: 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 290 GCC 국가: 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 291 GCC 국가: 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 292 GCC 국가: 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 293 GCC 국가 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 294 GCC 국가: 유형별 시장, 2018-2023 년 (USD 백만)

- 표 295 GCC 국가: 유형별 시장, 2024-2030 년 (USD 백만)

- 표 296 GCC 국가: 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 297 GCC 국가: 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 298 GCC 국가: 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 299 GCC 국가: 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 300 GCC 국가: 국가 별 시장, 2018-2023 년 (USD 백만)

- 표 301 GCC 국가: 국가 별 시장, 2024-2030 년 (USD 백만)

- 표 302 UAE: 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 303 UAE: 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 304 UAE: UAE: 서비스별 시장, 2018-2023년 (USD 백만)

- 표 305 UAE: UAE: 서비스별 시장, 2024-2030년 (백만 달러)

- 표 306 UAE: UAE: 폼 팩터별 시장, 2018-2023년(백만 달러)

- 표 307 UAE: UAE: 폼 팩터별 시장, 2024-2030년 (백만 달러)

- 표 308 UAE: 유형별 시장, 2018-2023 년 (USD 백만)

- 표 309 UAE: 유형별 시장, 2024-2030 년 (USD 백만)

- 표 310 UAE: 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 311 UAE: UAE: 조직 규모별 시장, 2024-2030년(백만 달러)

- 표 312 UAE: UAE: 수직별 시장, 2018-2023년(백만 달러)

- 표 313 UAE: UAE: 수직별 시장, 2024-2030년 (미화 백만 달러)

- 표 314 KSA: 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 315 KSA: 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 316 KSA: 서비스별 시장, 2018-2023년 (미화 백만 달러)

- 표 317 KSA: 서비스별 시장, 2024-2030년 (백만 달러)

- 표 318 KSA: 폼 팩터별 시장, 2018-2023년(백만 달러)

- 표 319 KSA: 폼 팩터별 시장, 2024-2030년(미화 백만 달러)

- 표 320 KSA: 유형별 시장, 2018-2023년(미화 백만 달러)

- 표 321 KSA: 유형별 시장, 2024-2030년 (미화 백만 달러)

- 표 322 KSA: 조직 규모별 시장, 2018-2023년(미화 백만 달러)

- 표 323 KSA: 조직 규모별 시장, 2024-2030년 (미화 백만 달러)

- 표 324 KSA: 수직별 시장, 2018-2023년 (미화 백만 달러)

- 표 325 KSA: 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 326 기타 걸프협력회의 국가 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 327 나머지 GCC 국가 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 328 나머지 GCC 국가 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 329 나머지 GCC 국가 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 330 기타 GCC 국가 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 331 기타 GCC 국가 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 332 기타 GCC 국가 유형별 시장, 2018-2023 년 (USD 백만)

- 표 333 기타 GCC 국가 유형별 시장, 2024-2030 년 (USD 백만)

- 표 334 나머지 GCC 국가 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 335 나머지 GCC 국가 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 336 나머지 GCC 국가 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 337 기타 GCC 국가 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 338 중동의 나머지 지역 구성 요소 별 데이터 다이오드 시장, 2018-2023 (USD 백만)

- 표 339 중동의 나머지 지역 구성 요소 별 시장, 2024-2030 (USD 백만)

- 표 340 중동의 나머지 지역: 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 341 중동의 나머지 지역 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 342 중동의 나머지 지역 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 343 중동의 나머지 지역 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 344 중동의 나머지 지역: 유형별 시장, 2018-2023 년 (USD 백만)

- 표 345 중동의 나머지 지역: 유형별 시장, 2024-2030 년 (USD 백만)

- 표 346 중동의 나머지 지역 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 347 중동의 나머지 지역: 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 348 중동의 나머지 지역 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 349 중동의 나머지 지역 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 350 아프리카 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 351 아프리카 : 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 352 아프리카 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 353 아프리카 : 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 354 아프리카 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 355 아프리카 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 356 아프리카 : 유형별 시장, 2018-2023 년 (USD 백만)

- 표 357 아프리카 : 유형별 시장, 2024-2030 (USD 백만)

- 표 358 아프리카 : 조직 규모 별 시장, 2018-2023 년 (USD 백만)

- 표 359 아프리카 : 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 360 아프리카 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 361 아프리카 : 시장, 수직 별, 2024-2030 (USD 백만)

- 표 362 라틴 아메리카 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 363 라틴 아메리카 : 구성 요소 별 시장, 2024-2030 (USD 백만)

- 표 364 라틴 아메리카 : 서비스 별 시장, 2018-2023 (USD 백만)

- 표 365 라틴 아메리카 : 서비스 별 시장, 2024-2030 (USD 백만)

- 표 366 라틴 아메리카 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 367 라틴 아메리카 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 368 라틴 아메리카 : 유형별 시장, 2018-2023 (USD 백만)

- 표 369 라틴 아메리카 : 유형별 시장, 2024-2030 (USD 백만)

- 표 370 라틴 아메리카 : 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 371 라틴 아메리카 : 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 372 라틴 아메리카 : 시장, 수직 별, 2018-2023 (USD 백만)

- 표 373 라틴 아메리카 : 시장, 수직 별, 2024-2030 (USD 백만)

- 표 374 라틴 아메리카 : 국가 별 시장, 2018-2023 년 (USD 백만)

- 표 375 라틴 아메리카 : 국가 별 시장, 2024-2030 년 (USD 백만)

- 표 376 브라질: 구성 요소 별 데이터 다이오드 시장, 2018-2023 (USD 백만)

- 표 377 브라질 : 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 378 브라질 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 379 브라질 : 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 380 브라질 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 381 브라질 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 382 브라질 : 유형별 시장, 2018-2023 년 (USD 백만)

- 표 383 브라질 : 유형별 시장, 2024-2030 년 (USD 백만)

- 표 384 브라질 : 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 385 브라질 : 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 386 브라질 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 387 브라질 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 388 멕시코 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 년 (USD 백만)

- 표 389 멕시코 : 구성 요소 별 시장, 2024-2030 년 (USD 백만)

- 표 390 멕시코 : 서비스 별 시장, 2018-2023 년 (USD 백만)

- 표 391 멕시코 : 서비스 별 시장, 2024-2030 년 (USD 백만)

- 표 392 멕시코 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 393 멕시코 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 394 멕시코 : 유형별 시장, 2018-2023 년 (USD 백만)

- 표 395 멕시코 : 유형별 시장, 2024-2030 년 (USD 백만)

- 표 396 멕시코 : 조직 규모별 시장, 2018-2023 년 (USD 백만)

- 표 397 멕시코 : 조직 규모별 시장, 2024-2030 년 (USD 백만)

- 표 398 멕시코 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 399 멕시코 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 400 나머지 라틴 아메리카 : 구성 요소 별 데이터 다이오드 시장, 2018-2023 (USD 백만)

- 표 401 나머지 라틴 아메리카 : 구성 요소 별 시장, 2024-2030 (USD 백만)

- 표 402 나머지 라틴 아메리카 : 서비스 별 시장, 2018-2023 (USD 백만)

- 표 403 나머지 라틴 아메리카 : 서비스 별 시장, 2024-2030 (USD 백만)

- 표 404 나머지 라틴 아메리카 : 폼 팩터 별 시장, 2018-2023 년 (USD 백만)

- 표 405 나머지 라틴 아메리카 : 폼 팩터 별 시장, 2024-2030 년 (USD 백만)

- 표 406 나머지 라틴 아메리카 : 유형별 시장, 2018-2023 (USD 백만)

- 표 407 나머지 라틴 아메리카 : 유형별 시장, 2024-2030 (USD 백만)

- 표 408 나머지 라틴 아메리카 : 조직 규모 별 시장, 2018-2023 (USD 백만)

- 표 409 나머지 라틴 아메리카 : 조직 규모 별 시장, 2024-2030 년 (USD 백만)

- 표 410 나머지 라틴 아메리카 : 시장, 수직 별, 2018-2023 (USD 백만)

- 표 411 나머지 라틴 아메리카 : 시장, 수직 별, 2024-2030 년 (USD 백만)

- 표 412 시장 : 경쟁 정도, 2023 년

- 표 413 시장 : 지역 풋 프린트

- 표 414 시장: 구성 요소 풋프린트

- 표 415 시장: 유형별 풋프린트

- 표 416 시장 : 수직 풋 프린트

- 표 417 시장 : 주요 스타트 업 / SME의 상세 목록

- 표 418 시장: 주요 스타트업/SME의 경쟁 벤치마킹

- 표 419 시장 : 주요 스타트 업 / SME의 수직적 발자국

- 표 420 시장 : 주요 스타트 업 / SME의 지역적 발자국

- 표 421 시장: 제품 출시, 2022년 1월-2024년 11월

- 표 422 데이터 다이오드 시장: 거래, 2022년 1월-2024년 11월

- 표 423 배 시스템즈 회사 개요

- 표 424 BAE 시스템 제공되는 제품/솔루션/서비스

- 표 425 BAE 시스템 거래

- 표 426 ST 엔지니어링: 회사 개요

- 표 427 ST 엔지니어링: 제공되는 제품/솔루션/서비스

- 표 428 벨덴: 회사 개요

- 표 429 BELDEN: 제공되는 제품/솔루션/서비스

- 표 430 OWL 사이버 방어: 회사 개요

- 표 431 오울 사이버 디펜스: 제공되는 제품/솔루션/서비스

- 표 432 오울 사이버 디펜스: 제품 출시

- 표 433 OWL 사이버 방어: 거래

- 표 434 ADVENICA: 회사 개요

- 표 435 ADVENICA: 제공되는 제품/솔루션/서비스

- 표 436 ADVENICA: 제품 출시

- 표 437 폭스-잇: 회사 개요

- 표 438 폭스-잇: 제공되는 제품/솔루션/서비스

- 표 439 워터폴 보안 솔루션 회사 개요

- 표 440 워터폴 보안 솔루션 제공되는 제품/솔루션/서비스

- 표 441 워터폴 보안 솔루션 제품 출시

- 표 442 워터폴 보안 솔루션 거래

- 표 443 PATTON: 회사 개요

- 표 444 PATTON: 제공되는 제품/솔루션/서비스

- 표 445 PATTON: 제품 출시

- 표 446 NEXOR: 회사 개요

- 표 447 NEXOR: 제공되는 제품/솔루션/서비스

- 표 448 NEXOR: 거래

- 표 449 인포다스 회사 개요

- 표 450 인포다스 제공되는 제품/솔루션/서비스

- 표 451 나온웍스 회사 개요

- 표 452 나온웍스 제공되는 제품/솔루션/서비스

- 표 453 인접 시장 및 예측

- 표 454 네트워크 환경 별 네트워크 보안 시장, 2018-2023 (USD 백만)

- 표 455 네트워크 환경 별 네트워크 보안 시장, 2024-2029 년 (USD 백만)

- 표 456 네트워크 보안 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 457 네트워크 보안 시장, 지역별, 2024-2029 (USD 백만)

- 표 458 ICS 보안 시장, 구성 요소 별, 2017-2022 (USD 백만)

- 표 459 ICS 보안 시장, 구성 요소 별, 2023-2028 (USD 백만)

- 표 460 ICS 보안 시장, 지역별, 2017-2022 (USD 백만)

- 표 461 ICS 보안 시장, 지역별, 2023-2028 (USD 백만)

그림 목록

- 그림 1 데이터 다이오드 시장 : 연구 설계

- 그림 2 주요 인터뷰 분석 회사 유형, 지정 및 지역 별

- 그림 3 데이터 삼각 측량

- 그림 4 시장 추정: 연구 흐름

- 그림 5 접근법 1(공급 측면) 데이터 다이오드 공급업체의 하드웨어/서비스 수익

- 그림 6 접근 방식 2(공급 측면 분석)

- 그림 7 시장 규모 및 전년 대비 성장률, 2018-2030년

- 그림 8 시장 점유율 및 성장률이 높은 세그먼트

- 그림 9 2024년 가장 큰 시장 점유율을 차지할 북미 지역

- 그림 10 시장 성장을 촉진하기 위해 중요 인프라에 대한 사이버 보안 위협 증가

- 그림 11 2024년 서비스 부문보다 더 큰 시장 점유율을 차지할 하드웨어 부문

- 그림 12 2024년 가장 큰 시장 점유율을 차지할 랙 장착형 세그먼트

- 그림 13 2024 년에 비 러기다이즈드 세그먼트보다 가장 큰 시장 점유율을 차지할 러기다이즈드 세그먼트

- 그림 14 2024 년 SMES 부문보다 더 큰 시장 점유율을 차지할 대기업 부문

- 그림 15 2024 년에 가장 큰 시장 점유율을 차지할 에너지 및 전력 부문과 북미 지역

- 그림 16 향후 6 년 동안 수익성있는 투자 시장으로 부상 할 아시아 태평양 지역

- 그림 17 데이터 다이오드 시장 : 추진 요인, 제약, 기회 및 과제

- 그림 18 시장: 가치 사슬 분석

- 그림 19 시장: 생태계 분석

- 그림 20 시장 : 포터의 5 가지 힘 분석

- 그림 21 주요 업체별 제품 평균 판매 가격, 2024 년

- 그림 22 출원 및 승인된 특허, 2015-2024년

- 그림 23 부여된 특허의 지역별 분석, 2014-2024년

- 그림 24 HS 코드 8541 – 반도체 장치(예: 다이오드, 트랜지스터, 반도체 기반 트랜스듀서), 국가별 수입 데이터, 2019-2023년(미화 10억 달러)

- 그림 25 HS 코드 8541 – 반도체 장치(예: 다이오드, 트랜지스터, 반도체 기반 트랜스듀서), 국가별 수출 데이터, 2019-2023년(미화 10억 달러)

- 그림 26 고객 비즈니스에 영향을 미치는 트렌드/중단 사태

- 그림 27 상위 3개 업종에 대한 이해관계자의 구매 프로세스 영향력

- 그림 28 상위 3개 업종의 주요 구매 기준

- 그림 29 자금 조달 지표별 주요 스타트업/SME(투자자 수 및 펀딩 라운드 수)

- 그림 30 산업 전반에서 데이터 다이오드를 향상시키는 데 있어 제너레이티브 AI의 잠재력

- 그림 31 상호 연결된 생태계 및 인접 생태계에 대한 제너레이티브 AI의 영향

- 그림 32 예측 기간 동안 하드웨어 부문보다 더 높은 연평균 성장률을 기록 할 서비스 부문

- 그림 33 예측 기간 동안 가장 높은 CAGR을 기록 할 DIN 레일 세그먼트

- 그림 34 예측 기간 동안 견고화 된 세그먼트보다 더 높은 CAGR을 등록하는 비 견고화 세그먼트

- 그림 35 예측 기간 동안 대기업 부문보다 더 높은 CAGR을 등록하는 SMES 세그먼트

- 그림 36 예측 기간 동안 가장 높은 CAGR을 등록하는 정부 및 공공 유틸리티 부문

- 그림 37 예측 기간 동안 가장 높은 CAGR을 등록하는 아시아 태평양 지역

- 그림 38 북미 : 데이터 다이오드 시장 스냅 샷

- 그림 39 아시아 태평양 : 시장 스냅 샷

- 그림 40 시장 : 브랜드 비교

- 그림 41 시장: 주요 벤더의 기업 가치 평가, 2024년(미화 10억 달러)

- 그림 42 시장: 재무 메트릭, 2024년

- 그림 43 주요 시장 플레이어의 세그먼트별 매출 분석, 2019-2023년(백만 달러)

- 그림 44 시장 : 주요 기업 점유율, 2023 년

- 그림 45 시장 : 회사 평가 매트릭스 (주요 기업), 2023 년

- 그림 46 시장 : 회사 발자국

- 그림 47 시장 : 회사 평가 매트릭스 (스타트 업 / SME), 2023 년

- 그림 48 배 시스템 회사 스냅 샷

- 그림 49 ST 엔지니어링: 기업 스냅샷

- 그림 50 벨덴: 기업 스냅샷

❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖